Flavio Fligenspan (*)

Há duas semanas o IBGE divulgou os dados do PIB brasileiro do terceiro trimestre deste ano e deixou alguns analistas de conjuntura entusiasmados pelo fato de que houve crescimento de 0,6% em relação ao segundo trimestre, acima do que se esperava. Os números preliminares para o fechamento do ano não são tão animadores, prevendo-se expansão do PIB pouco acima de 1%, o que ainda nos deixará abaixo do que já produzimos em 2014, antes da intensa recessão.

Uma das variáveis que chamou atenção no terceiro trimestre foi o Consumo das famílias, que cresceu 0,8% em relação ao trimestre anterior, acima da média, portanto. Esta é sempre uma variável importante na divulgação do IBGE, seja pelo seu grande peso na estrutura do PIB, seja pelo que ela indica em termos da evolução do mercado de trabalho e da confiança das famílias na sua estabilidade, principalmente quando se observa o segmento de bens de consumo duráveis, cuja opção de compra em geral depende de crédito e envolve uma aposta na capacidade futura de pagamento.

A concessão de crédito, diretamente pelo Comércio ou pelo sistema financeiro, requer a análise da efetiva capacidade de pagamento das famílias e esta, por sua vez, está ligada, basicamente, à renda gerada pelos membros da família que estão ocupados no mercado de trabalho. Mas que tipo de ocupação? As que oferecem alguma forma de comprovação de renda, isto é, as ocupações formalizadas, sejam como empregados com carteira no setor privado ou com vínculos formais no setor público, como domésticos com carteira, como empregadores ou autônomos com CNPJ, todos que possam provar que têm renda para pagar as dívidas assumidas.

Assim que, descontadas algumas oscilações de curto prazo, a evolução do crédito para pessoas físicas deve acompanhar a variação da massa de rendimentos das ocupações formais – número de ocupados vezes rendimento médio –, sob pena de o sistema conceder crédito além da efetiva capacidade de pagamento das famílias. Se isto ocorrer, é muito provável que em algum momento do futuro não seja possível honrar os compromissos, fazendo crescer a taxa de inadimplência e excluindo diversas famílias do mercado por um bom tempo.

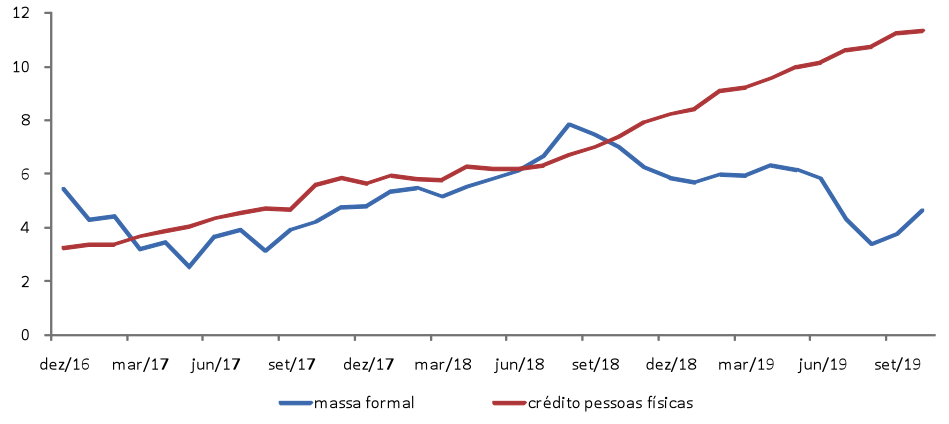

Esta é a preocupação que começa a atormentar quem examina a série de informações do consumo, comparando o avanço do crédito com o da massa de rendimentos formais. Conforme o gráfico a seguir, as duas variáveis cresciam juntas até a metade do segundo semestre do ano passado, quando o crédito seguiu uma linha de expansão firme e a massa de rendimentos formais (nominais) perdeu força e passou a crescer a taxas bem menores que o crédito. Neste momento, em que a última informação disponível é para o mês de outubro deste ano, o crédito para pessoas físicas cresce a 11,3% e a massa, a 4,7%, ambos comparados com o mês de outubro de 2018, conformando no gráfico uma figura que os economistas denominam de “boca do jacaré”.

Não é difícil verificar porque a massa formal perdeu força. Num ambiente de desregulamentação do mercado de trabalho, justamente num momento de super oferta de mão de obra ainda em função dos efeitos da recessão e da falta de crescimento econômico, quase não há aumento das ocupações formais e o que se assiste é a expansão da informalidade e o achatamento dos rendimentos em geral. O que mais cresce no Brasil nos últimos meses é a ocupação sem vínculo, sem registro, sem horário fixo e rendimento estável (jornada intermitente) e em situações em que o trabalhador se ocupa por menos horas do que necessita e gostaria (subutilização). Um problema adicional é que este tipo de vínculo acaba por pressionar para baixo os rendimentos das ocupações formais, pois a ameaça do desemprego está sempre presente.

As consequências de tal movimento no mercado de trabalho, quando comparado com a expansão do crédito, já começaram a aparecer. Cresceu, nos últimos meses, o comprometimento da renda das famílias com o pagamento de dívidas e voltou a aumentar, depois de um longo ciclo de queda desde a metade de 2016, a taxa de inadimplência. Não parece sustentável um modelo em que se espreme o mercado de trabalho e se busca, ao mesmo tempo, construir um mercado consumidor mais amplo, inclusive com peso na combinação entre vendas de bens de consumo duráveis e expansão do crédito.

Taxas de crescimento nominais da massa de rendimentos das ocupações formais e do saldo da carteira de crédito para pessoas físicas (total) no Brasil, mês contra mesmo mês do ano anterior, em % – dez/16-out/19

(*) Professor do Departamento de Economia e Relações Internacionais, da Universidade Federal do Rio Grande do Sul (UFRGS)

§§§

As opiniões emitidas nos artigos publicados no espaço de opinião expressam a posição de seu autor e não necessariamente representam o pensamento editorial do Sul21.